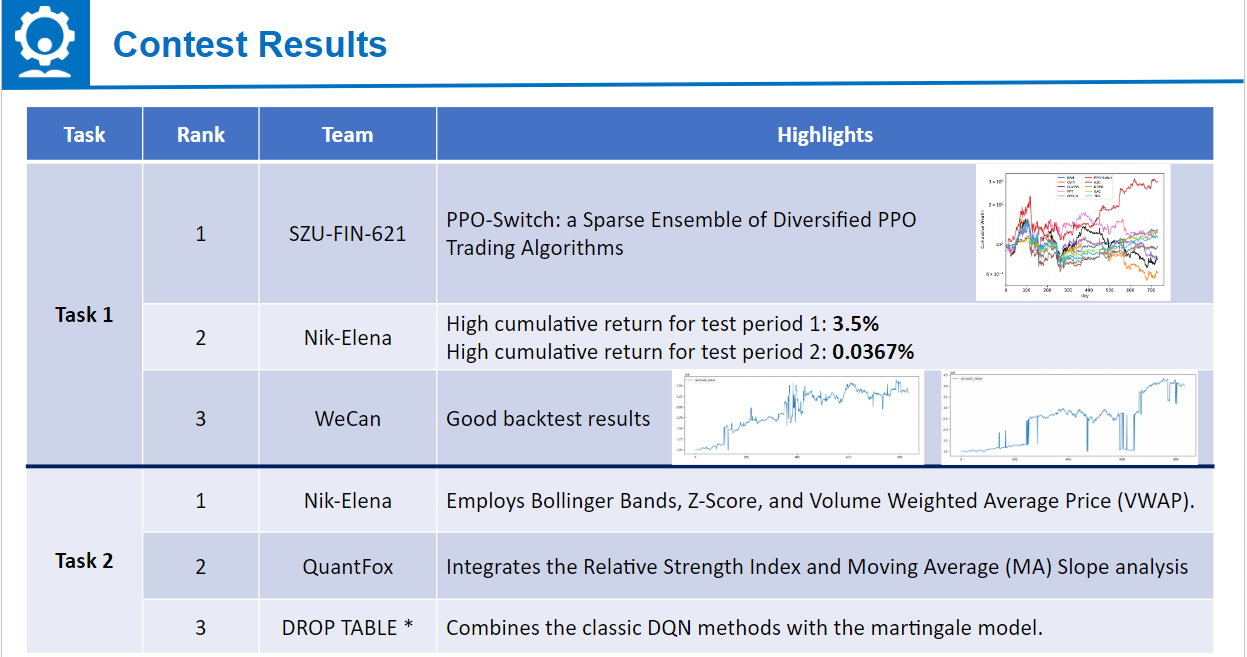

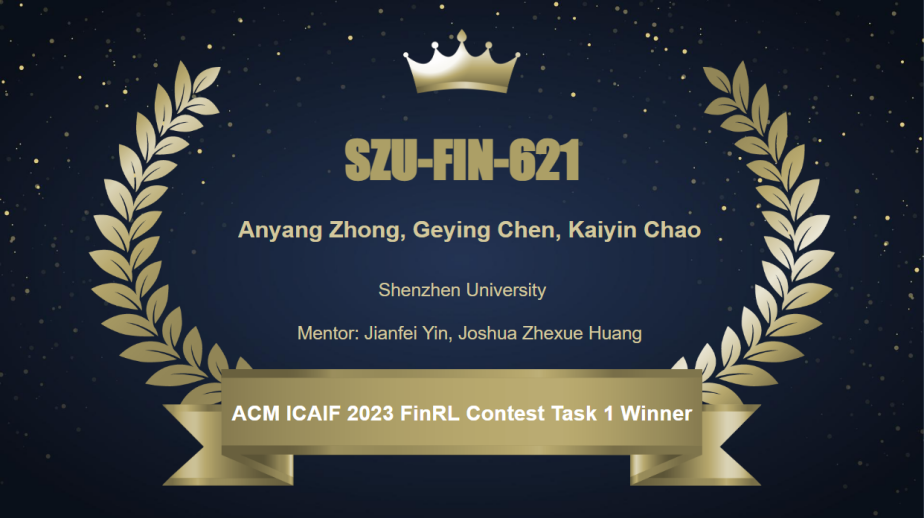

获奖

2023年10月26日至11月29日,第一届ACM ICAIF人工智能交易比赛在纽约布鲁克林区的4 MetroTech Center举行,由尹剑飞副教授、黄哲学教授指导的SZU-FIN-621团队(钟岸洋(硕士生)、巢凯茵(硕士生)、陈格颖(硕士生))以竞赛作品《PPO-Switch: a Sparse Ensemble of Diversified PPO Trading Algorithms》荣获FinRL竞赛任务一单元(以数据为中心的股票交易算法)的全球金牌,力压哥伦比亚大学代表队和清华大学和香港科技大学联合代表队,实现我院在该项赛事成绩的首次突破。

参赛作品

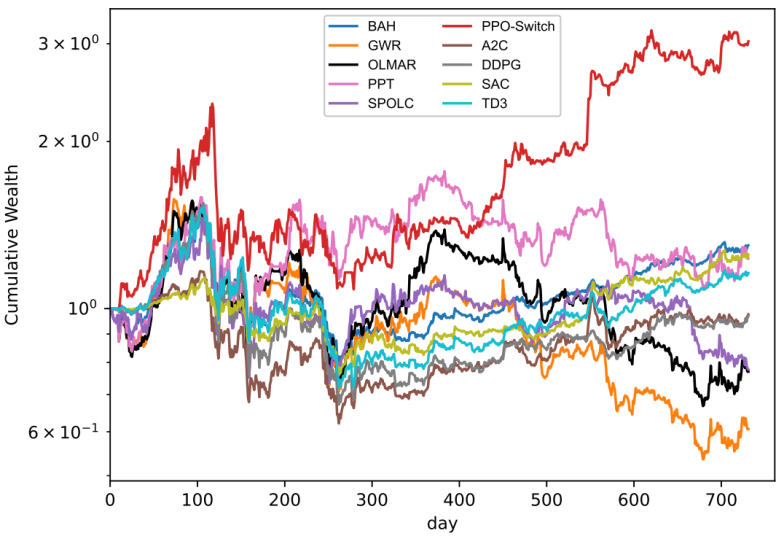

PPO-Switch: a Sparse Ensemble of Diversified PPO Trading Algorithms

PPO-Switch, a novel sparse switching algorithm that combines multiple proximal policy optimization (PPO) trading experts with insights from online portfolio selection (OPS) algorithms. The PPO trading experts are trained using diverse and effective OPS price features, resulting in a diversified expert pool. PPO-Switch ensures sparsity in trading actions through two steps: (i) Expert selection based on long-term and short-term returns, and (ii) optimizing cash to maximize capital efficiency. Experimental results on six real-world datasets, including DOW, HS, CRYPTO, HK, NYSE and FTSE, demonstrate that PPO-Switch outperforms current state-of-the-art RL algorithms, such as PPO, A2C, SAC and TD3, and OPS algorithms, such as GWR, OLMAR, PPT and SPOLC, when transaction fees exceed 0.1%.

竞赛单元

ACM ICAIF人工智能交易比赛包括两个竞赛单元,任务1是以数据为中心的股票交易算法,要求在对金融大数据进行分析的基础上设计强化学习算法,在未知数据集上比拼累计收益、夏普率和最大回撤率的几何平均性能。任务2是开发低时间复杂度的实时订单执行算法,在短期数据集基础上比拼性能。因此,任务1的难度高于任务2。

任务1 股票交易 (Data-Centric Stock Trading)

这项任务着重于挑战参赛者的数据处理、分析、应用和工程化能力。在提供的股票训练数据和固定模型的基础上,参赛者可自行创新设计数据处理策略或进行特征工程,来适应动态的金融数据和复杂的市场环境,提高股票交易的回报率。

任务2 订单执行 (Real Time Order Execution)

这项任务着重于鼓励参赛者在公平的环境中构建轻量级的算法交易系统。参赛者将在提供的模版中编写自己的函数来执行限价定单的订单,这些函数随后会与我们的交易所进行互动。比赛结束后,所有团队提交的作品将会同时进行实时交易。

团队成员

钟岸洋(硕士生)、巢凯茵(硕士生)、陈格颖(硕士生)

指导老师

尹剑飞、黄哲学

竞赛简介

ACM ICAIF是由美国计算机学会(ACM)和 J.P. Morgan联手创办,金融和人工智能交叉领域的学术会议,2023年会议来到了第四届。在过往历届中,ACM ICAIF汇聚了诸多在金融和人工智能领域活跃的业内专家、研究人员和学者,加强了该领域内学界与行业的联系与互动,正在培养一个新兴的人才社区。

本届会议有四位创办者(ICAIF Steering Committee),分别是:

•Tucker Balch,J.P. Morgan AI Research

•Manuela Veloso,J.P. Morgan AI Research

•Michael Wellman,密歇根大学

•Michael Wooldridge,牛津大学

比赛介绍

金融强化学习(FinRL)作为金融和强化学习的跨学科领域,已被认为是解决金融任务的一种有前景的方法。在过去的几年中,深度强化学习 (DRL) 在解决多个领域的复杂问题方面取得了显著的成功,包括机器人、游戏、 ChatGPT 和 GPT-4 等大型语言模型。DRL的应用在金融领域也表现了巨大的潜能,例如进行投资组合管理、期权定价、算法交易等等。

参赛团队

本次比赛的参赛方由来自清华大学,牛津大学,哥伦比亚大学,西北大学,纽约大学,耶鲁大学,伦斯勒理工等十余所全球著名高校的学者共46支参赛队伍组成,共同维护开源社区AI4Finance及附属FinRL,FinGPT,FinRL-Meta等热门项目。